e-与信ナビを用いた分析方法

リスクモンスターならではの機能、プレイバックモンスターの活用方法をご紹介します。

決算データ、メインバンク、大株主、仕入先、販売先、役員、従業員、代表者他、過去から現在まで

最大15期分の履歴を一覧表示しますので、より深く分析できます。

業績データの見方

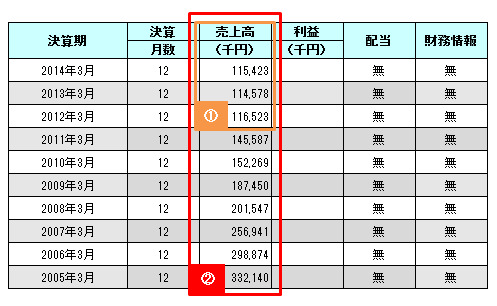

A社の場合

売上高はキャッシュフローを把握するために非常に重要なデータです。企業は入ってきた現金から、仕入、給料などの経費を支払い、借入返済を行い、不足した分をまた新たに借入で補うというサイクルで資金繰りを行っています。

3期分の決算情報を確認すると、売上は横ばいですが…(①)

10期分のデータを確認すると、10期前に比べ売り上げは3分の1に減少、ジリ貧状態であることがわかります。

過去のデータをさかのぼることで、減収に歯止めがかからない、苦しい状態に置かれていることが一目瞭然になりました。(②)

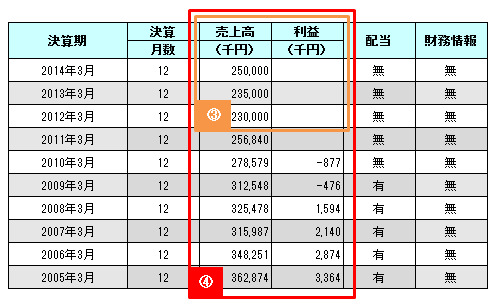

B社の場合

また、利益の欄については、赤字の場合はもちろん注意するべきですが、利益が開示されていない場合もその内容を確認するべきです。

3期分の決算情報を確認すると、増収していることがわかります。(③)

利益は非開示が続いていますが…

10期分のデータを確認すると、2期連続で赤字を計上した後、利益が非開示になっていることがわかります。減益で推移し、連続赤字の可能性が懸念されます。また増収しているものの売上高はキリ良い数字となっており、信憑性が低いです。(④)

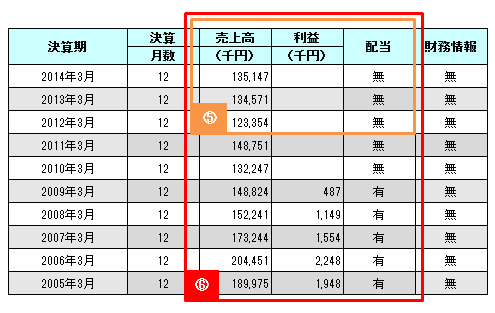

C社の場合

配当は、会社の利益を源泉として支払われるものであるため、その金額は一定ではありませんが、配当金は利益が無いと出せません。

最終利益がマイナス、つまり赤字でも配当金を払う事が可能ですが、基本的には黒字の企業が出すものです。

株主への配当を行っている企業は、利益が出ていて資金的にも余裕があると見なせるため、信用力を分析する上でプラス評価することができます。

3期分の決算情報を確認すると、売上は安定していますが、利益は非開示で配当もありません。この状態ではまだ実態が不透明ですが…(⑤)

10期分のデータを確認すると、利益が非開示になったタイミングで配当が無になっています。最終赤字が連続で続いているので配当が出せなくなったと推測することができます。(⑥)

その他データの見方

主力銀行の変化には注意が必要です。主力銀行が交替するという事は、返済能力の低下などから、銀行の支援態度に重大な変化があった場合が多いからです。

特に上位行から下位行への変更については要注意です。一概には判断できませんが、上位行の融資基準を満たせなくなり、下位行へ取引を移行するケースも多いからです

| データ履歴 | 販売先 |

|---|---|

| 2012年3月 | △△銀行、□□信用金庫、●●銀行 |

| 2007年3月 | ○○銀行、△△銀行、□□信用金庫 |

| 2005年3月 | ○○銀行、△△銀行、□□信用金庫 |

受注基盤が確立されていることが、安定した売上と今後の成長につながります。よって取引先の販売先を調べることも重要です。

また販売先に信用不安が流れている場合は、その販売先が倒産した場合、連鎖倒産の危険性もあります。同時期の決算書に貸倒損失が計上されていない場合は、不良債権を内包している危険性があります。

| データ履歴 | 販売先 |

|---|---|

| 2013年3月 | ○○商事、□□工業、■■産業、☆☆実業 |

| 2009年3月 | ○○商事、△△機械、□□工業、▲▲コーポレーション |

| 2004年3月 | ○○商事、△△機械、□□工業、●●産業 |