飲食料品小売業

- TOP

- 知る・学ぶ

- リスモン業種別審査ノート

- 飲食料品小売業

1.飲食料品小売業【与信審査編】(産業分類コード58)

(1)市場概要

-

①営業種目

各種食料品

野菜・果実

菓子・パン

食肉

鮮魚

酒

その他の飲食料品

②業界規模

総売上高 15兆842億円

上場企業数 30社

非上場企業数 35,377社

-

③業界サマリー

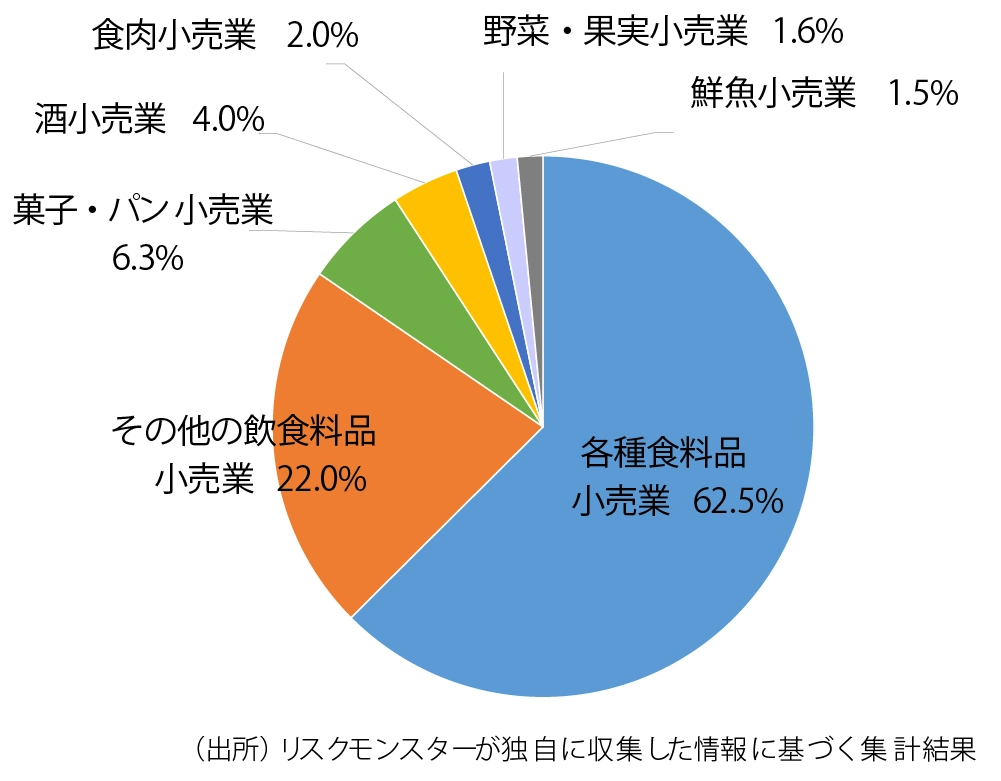

飲食料品小売業の業態は、「食品スーパー」、「コンビニエンスストア」、「専門食品小売店」に大別され、総売上高の62.5%は食品スーパーを含む「各種食料品小売業」、22.0%はコンビニエンスストアを含む「その他の飲食料品小売業」が占めており、この2業種が中心となる。それぞれの分野で扱う製品や特徴は以下のとおりである。

「各種食料品小売業」

食品スーパーは、1店舗内でさまざまな飲食料品を購入できる利便性とセルフサービスによる低価格性を強みとしている。取扱商品は、生鮮三品(青果・鮮魚・精肉)、日配食品(たまご、牛乳など)、惣菜、その他一般食品に大別され、中でも生鮮三品と日配食品は、消費者ニーズが高く、品揃えや価格設定が業績を大きく左右する。生活必需品を取り扱う食品スーパーは、景気変動の影響を受けにくい業種であるが、近年はコンビニエンスストアやドラッグストアなどが食品の販売比率を高めており、同業他社だけではなく、業種・業態を超えた競争環境が厳しくなっている。

「その他の飲食料品小売業」

コンビニエンスストアは、長時間営業を強みとしている。コンビニエンスストア店舗の多くは、フランチャイズシステムを採用しており、フランチャイザー(フランチャイズ本部)としては、セブン-イレブン・ジャパン、ファミリーマート、ローソンの3社で国内シェア9割超を占めている。フランチャイザーによるブランドイメージや運営の統一、定価販売によってフランチャイジー(加盟者)側の企業努力による差別化が難しいため、コンビニエンスストアの収益は、立地条件によって大きく左右される。また、商圏人口の多い地域には、コンビニエンスストアの出店が集中するため、同業者間の競争が激しい点が特徴である。

「専門食品小売店」

専門食品小売店は、八百屋や魚屋、精肉店など、同一種類の飲食料品を中心に小売する事業所であり、長きにわたって地域の生活インフラとしての役割を担い、斯業種の中心であったものの、現在は食品スーパーやコンビニエンスストアの台頭により、店舗数、販売額ともに減少傾向にある。

(2)ビジネスモデル

【食品スーパー】

食品スーパーは、食品製造業者から商品を仕入れ、個人客へ販売するビジネスモデルであり、立地条件、品揃え・品質・価格、ロス管理が重要なポイントとなる。

立地条件

飲食料品は、消費者の生活圏内で購入することが一般的であることから、商圏内人口を十分に有する立地であることが重要となる。また集客を確保する上では、駅周辺や幹線道路沿いなど人通りの多い立地が望ましいが、同時に賃貸料が高額になりやすく、採算悪化リスクも生じる。

品揃え・品質・価格

主力の生鮮三品と日配食品における品揃えや鮮度、価格が最重要となるが、近年は弁当や惣菜などの中食市場が拡大しており、中食の拡充も競争力を左右する要素となっている。生鮮三品や中食は消費期限が短いため、精緻な販売予測や客数予測に基づく効率的な仕入・在庫管理が求められる。

ロス管理

売れ残りによる廃棄ロスをいかに削減するかが重要であり、多くの店舗では、見切り(値引き)販売などによりロスの最小化を図っている。

【コンビニエンスストア】

立地条件

商圏は半径500m以内とされており、食品スーパー以上に立地が重要となる。

人件費

人件費は、売上高の約15%を占める最大の経費であり、店舗運営において安定した人材確保は必要であるものの、その費用負担は最小限にすることが望ましい。近年は、非正規雇用における最低賃金の上昇などによる人件費の高騰に対して、セルフレジの導入などにより課題解決に取り組んでいる。

ロイヤリティ

フランチャイズ契約の内容に応じて、売上高総利益の40%~70%程度のロイヤリティが発生する。近年は、廃棄ロス削減のために売れ残り商品に対して値引き販売が行われ始めているが、大手チェーンにおいては定価販売が原則であるため、最適な仕入を行うための仕入管理を徹底することが収益最大化の鍵となる

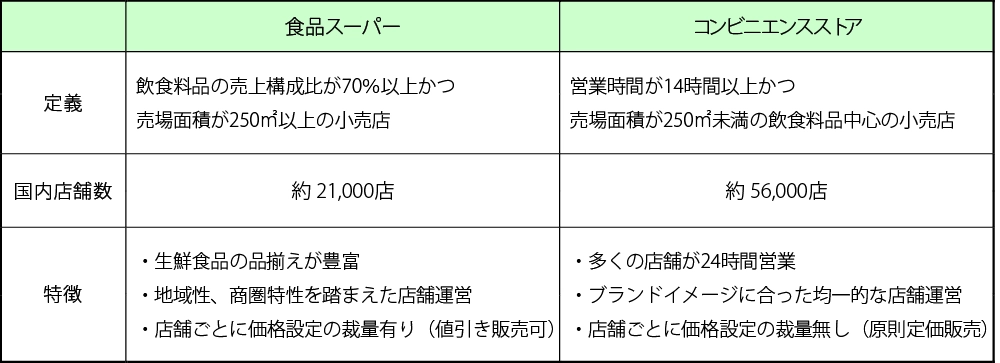

食品スーパーとコンビニエンスストアの特徴

(出所)一般社団法人 全国スーパーマーケット協会「スーパーマーケット白書」

(出所)一般社団法人 全国スーパーマーケット協会「スーパーマーケット白書」

一般社団法人 日本フランチャイズチェーン協会「コンビニエンスストア統計データ」

(3)業界動向

【食品スーパー】

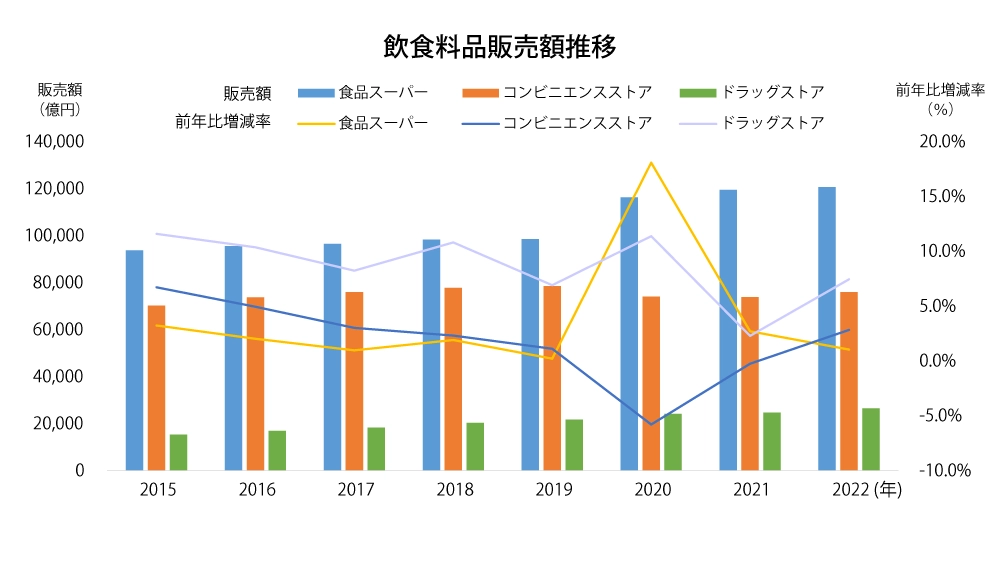

食品スーパーの販売額は、ドラッグストアなど他業態との競合激化などにより、2016年から2019年の間は伸び悩み、概ね横ばいで推移していたが、2020年以降は、新型コロナウイルス感染症の拡大によるリモートワーク増加や外食の自粛などの巣ごもり需要により、大幅に拡大している。しかし、2023年5月には、新型コロナウイルス感染症が5類感染症に移行され、外食産業も回復傾向にあることから、食品スーパーに対する今後の需要動向が懸念される。

また、昨今は、原油高やウクライナ情勢、円安などの影響から、原材料価格やエネルギー価格が高騰しており、仕入コストや水道光熱費などの負担が増加したほか、最低賃金の見直しや社会保険適用の拡大で人件費も増加し、収益を圧迫している状態にあるため、各企業は、コスト上昇分の販売価格への転嫁などの検討に迫られている。

【コンビニエンスストア】

コンビニエンスストアの販売額は、2015年以降、前期比増減率が低下し伸び悩み感が生じていた中で、2020年に生じた新型コロナウイルス感染症拡大の影響により、人流が減少した都市部や観光地の売上高が減少したほか、ドラッグストアとの競合やUber Eatsなどデリバリーサービスとの競合も相俟って、大幅な減少を余儀なくされた。しかし、2021年には販売額は下げ止まり、2022年はコロナ禍の収束感も表れ始めたことで増加に転じている。

コンビニエンスストアの運営においては、以前より、加盟店契約による加盟店オーナーの負担の大きさが問題視されていたが、近年、本部と加盟店との関係改善を進める動きが活発化しており、24時間営業を廃止することで収支改善を図る企業が増加している。かかる状況下で、今後コンビニエンスストアの経営内容が改善されれば、出店増などにより再度販売額の増加へつながる可能性も考えられよう。

(出所)経済産業省「商業動態統計調査(業種別商業販売額)」

(出所)経済産業省「商業動態統計調査(業種別商業販売額)」

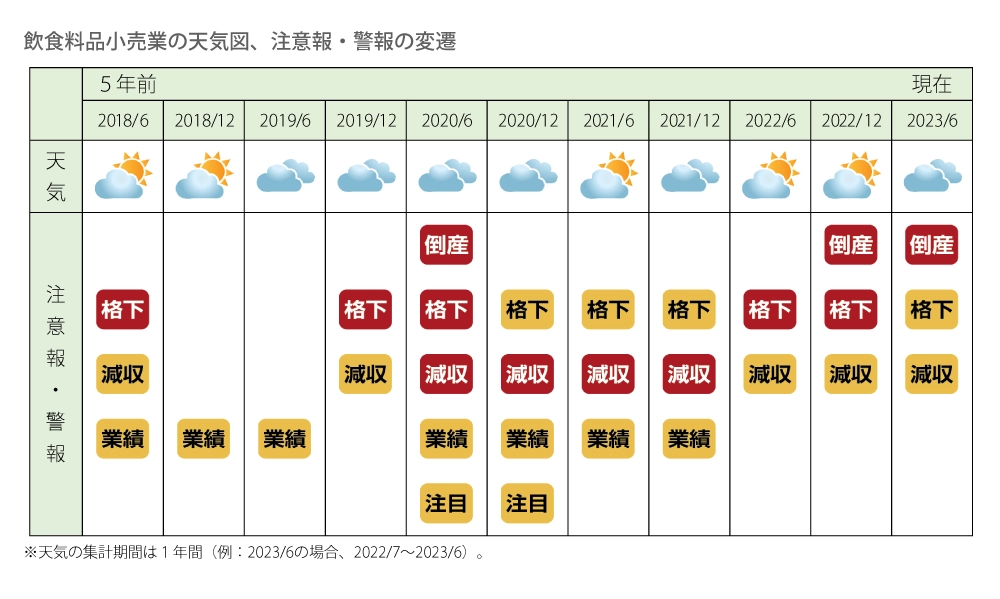

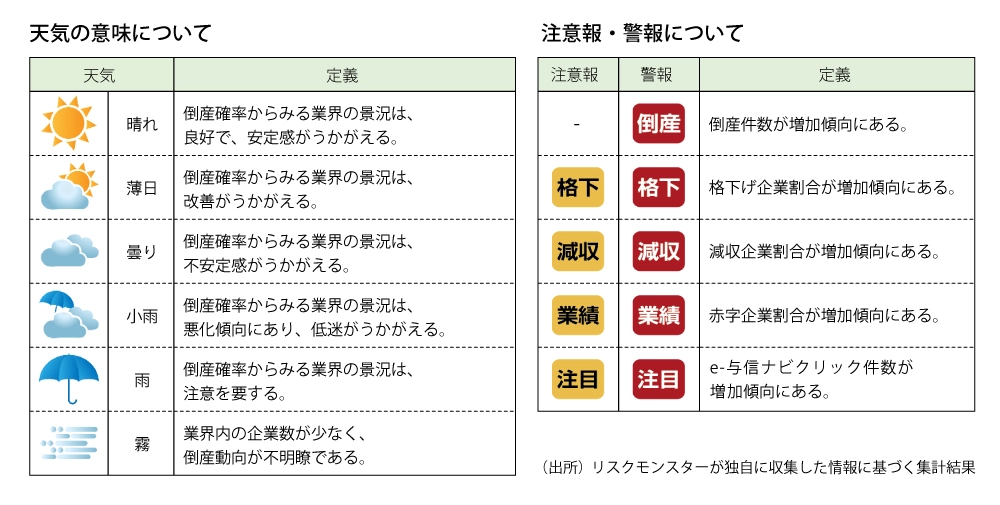

(4)業界動向(業界天気図)

倒産確率からみた飲食料品小売業の天気は、2018/6期以降、曇りと薄日の天気を繰り返している。2023/6期は3期ぶりに薄日から曇りに転じており、やや景況の後退感がうかがえる。 注意報・警報においては、2020/6期に5つの注意報・警報が発生した後、徐々に解除が進んだものの、2023/6期は倒産・格下げ・減収において注意報以上が継続している。業界全体の景況が芳しくなく、倒産および収益力低下に対する警戒の必要性が表れている。

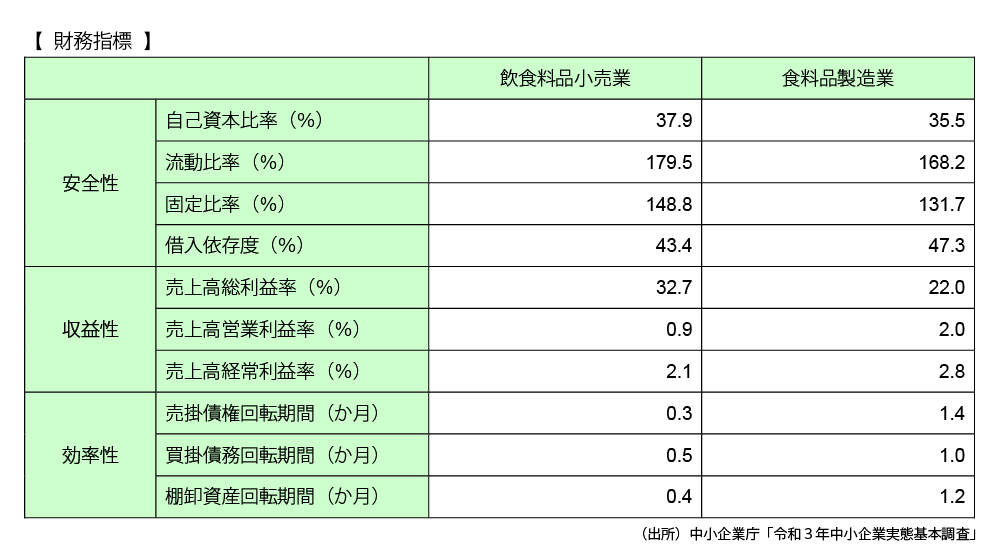

(5)財務指標分析

(安全性分析)

飲食料品小売業の安全性指標を食料品製造業と比較すると、自己資本比率、流動比率、借入依存度においては、食料品製造業よりも若干良好な水準にあるものの、総じて大差はなく、同等の安全水準にあるものと考えられるが、固定比率が高い点については、製造業に比べて小資本の企業が多く、店舗の出店や改装などの設備投資に対して十分な自己資本を有していないことがその要因と考えられよう。

(収益性分析)

斯業種の売上高総利益率は、食料品製造業よりも高い水準となっているものの、小売業全体からみれば、相応の水準にあるため、特段優良な水準という訳ではない。しかし、売上高総利益率から売上高営業利益率に至る間での落差に関しては、昨今の運営コスト増のほか、コンビニエンスストアにおけるロイヤリティの支払いが、大きな費用負担となっていることがその要因と考えられる。

(効率性分析)

斯業種において、売掛債権回転期間が食料品製造業よりも短期であることについては、製造業の回収条件が売掛金や受取手形であるのに対して、小売業は、現金回収の割合が高いことがその要因といえる。

また、棚卸資産回転期間に関しても同様に斯業種の方が短期である理由としては、斯業者の多くが生鮮食品など消費期限の短い商品を取り扱っているのに対して、食料品製造業においては、必ずしも原材料の消費期限が短い訳ではないことが挙げられる。

(6)与信限度額の考え方

与信限度額の設定方法

与信限度額とは、取引において自社が許容する信用供与の最大額であり、いかなる時点でも超過してはならないものである。与信限度額は、「必要かつ安全な範囲内」で設定する必要がある。必要な限度額は、取引実態を基に算出し、安全な限度額は、自社の財務体力や取引先の信用力(格付)を基に算出する。

与信金額(必要な限度額)

実際の取引において、必要となる与信金額。飲食料品小売業に対して発生する与信取引としては、商品や機材の販売などでの「売買取引」が挙げられ、継続取引における必要な与信金額は、以下のとおり算出される。

与信金額 = 月間の取引金額 × 回収サイト

取引を行う際には、自社の取引条件が斯業種の平均水準から大きく乖離していないか、確認すべきである。買掛債務回転期間の業界標準値が「斯業種の平均的な支払サイト」を表しているため、「月間の取引金額×買掛債務回転期間の業界標準値」によって、与信金額の基準とすることができる。

飲食料品小売業に対する平均的な与信金額 = 月間の取引金額 × 0.5か月

基本許容金額(安全な限度額)

基本許容金額は、自社の財政がどの程度の貸倒れまで耐えうるかを予め計ることで、自社の体力を超える取引に対する牽制機能を働かせるものであり、自社の財務体力と取引先の信用力を考慮して算出する。一例として、自社の自己資本額に対して、取引先の信用力(格付)に応じた割合を安全な限度額とする方法がある。

基本許容金額 = 自社の自己資本額 × 信用力に応じた割合

(例 : A格10%、B格5%、C格3%、D格0.5%、E格0.3%、F格0%)売込限度額(安全な限度額)

販売先において、自社との取引シェアが高くなり過ぎると、自社が取引から撤退することが困難となる恐れがある。そのため、取引先の信用力(格付)に応じて取引シェアに上限を設けるべく、取引先が抱える買掛債務額の一定割合を売込限度額として設定する方法が考えられる。

売込限度額 = 買掛債務額 × 信用力に応じた割合

(例 : A格30%、B格20%、C格15%、D格10%、E格6%、F格0%)仮に、取引先の売上高情報しかなく、買掛債務額が不明な場合であっても、業界標準値を用いて売上高総利益率(32.7%)と買掛債務回転期間(0.5か月)から、以下のように買掛債務額を推定することができる。

買掛債務額 = 売上高/12[月商] × (1-0.327)[原価率] × 0.5(か月)[買掛債務回転期間]= 売上高 × 0.028

(例:売上高100億円・A格の場合:100億円×0.028[買掛債務額]×30%[信用力に応じた割合]=0.84億円)(7)与信管理のポイント

飲食料品小売業は、生活必需品である飲食料品を取り扱うことから、景気動向の影響を受けにくい。一方で、同業者や近隣業種との競争が激しい業種であることから、立地条件や商品ラインナップなど、生き残るための競争力を有しているかどうかが重要となる。

斯業者の業績の良否を判断する上では、店舗の商圏における潜在需要に対して、どれだけの売上高を獲得できているか、という点が重要となる。商圏の潜在需要に対して、競合店との競争を加味しても当該店舗の売上が不十分である場合には、商品のラインナップや価格などの戦略に見直しの余地があるという可能性が考えられる。

斯業種においては、立地も非常に重要な要素となる。集客を確保するためには、駅周辺や幹線道路沿いなど人通りの多い立地である方が有利に働くが、食品スーパーなど床面積が広い店舗においては、賃貸料が負担になりやすいため、1㎡あたりの売上高を算出し業界平均などと比較することで、費用対効果を確認することができる。 これらを踏まえて、取引検討時には、商圏の人口動態や競合店舗の存在、店舗へのアクセス状況など、同業他社と比べ立地条件の優位性を確認し、同一商圏内に競合先がある場合は、取扱商品や価格面で競争力を有しているかなどについて、確認することが有用である。

近年は消費者の「食の安心・安全」への意識が高いことから、売り場の衛生環境が清潔に保たれているか否かも、消費者の購売行動に影響を及ぼす。店舗内設備の老朽化や衛生状態などを含めて、現地訪問の際には、店舗状況についても確認すべきである。

財務分析においては、業種特性を踏まえた分析を行う必要があり、特に売掛債権や棚卸資産の状況を確認することが重要である。斯業種は、現金商売が主体であることから、取引先の売掛債権が多い場合には、何らかの不良債権などが存在している懸念があるため、内容の精査が必要となる。

また、飲食料品の特性上、商品の消費期限が短く、消費期限切れの商品は廃棄ロスとして損失計上を行う必要がある。棚卸資産が前年度決算や同業他社と比べて異常に増加している場合は、損失計上を先送りし棚卸資産に不良在庫を含んでいる可能性についても留意すべきである。

【参考資料】

中小企業庁:

「令和3年中小企業実態基本調査」

総務省統計局:

「平成28年経済センサス」

経済産業省:

「商業動態統計調査(業種別商業販売額)」

一般社団法人 全国スーパーマーケット協会:

「スーパーマーケット白書」

一般社団法人 日本フランチャイズチェーン協会:

「コンビニエンスストア統計データ」

2. 飲食料品小売業【データ分析編】(産業分類コード58)

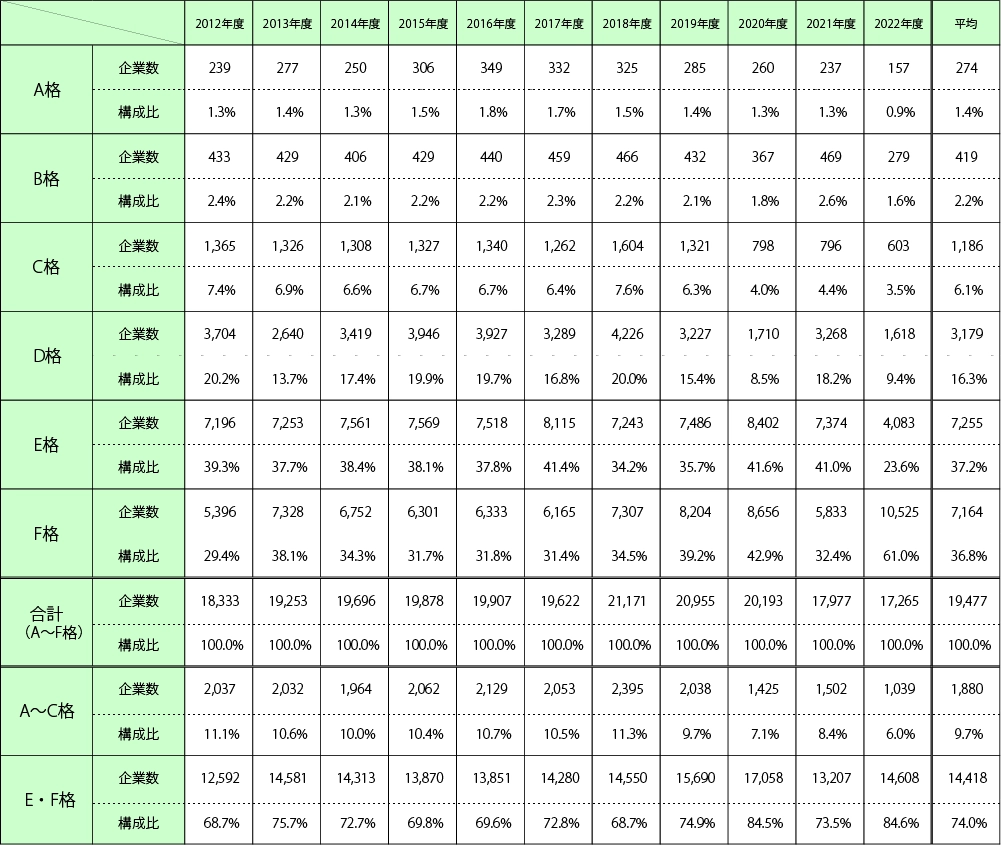

図表1 RM格付別企業数の推移

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

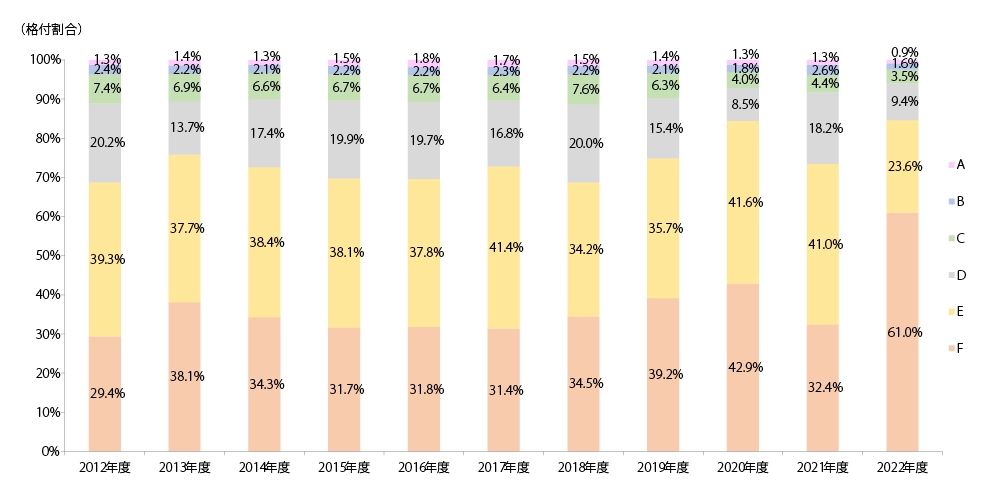

図表2 格付構成(A~F格)

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計

(注)各年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

飲食料品小売業において、RM格付(A~F格)が付与されていた生存企業数は、2012年度から2018年度にかけて緩やかに増加したが、その後は2018年度(21,171社)をピークとして減少基調に転じている。2022年度の生存企業数(17,265社)は、2年連続で18,000社を割り込み、11年間の平均生存企業数(19,477社)を下回る水準となっている。

格付構成について、2012年度と2022年度を比較すると、企業数では高格付(A~C格)が2,037社から1,039社に減少し、低格付(E・F格)は12,592社から14,608社に増加している。格付構成比においても、高格付は11.1%から6.0%へ5.1ポイント低下し、低格付は68.7%から84.6%へ15.9ポイント上昇している。

斯業種においては、新型コロナウイルス感染症拡大の影響により経営環境の悪化が懸念される中、2022年度において、高格付の構成比が減少する一方、低格付の構成比が増加し、特にF格割合(61.0%)が2012年度以降において最大になっているなど、信用力が低い企業の増加が顕著に表れている。(図表1,2)

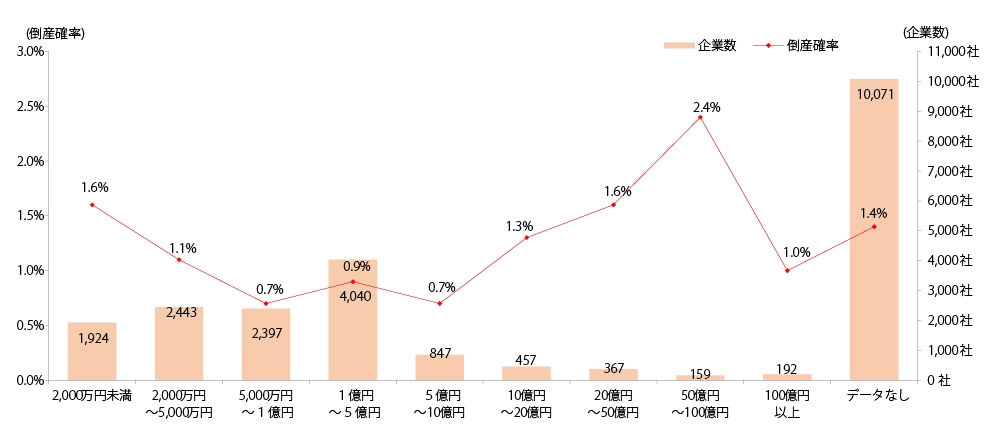

図表3 売上高×企業数

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

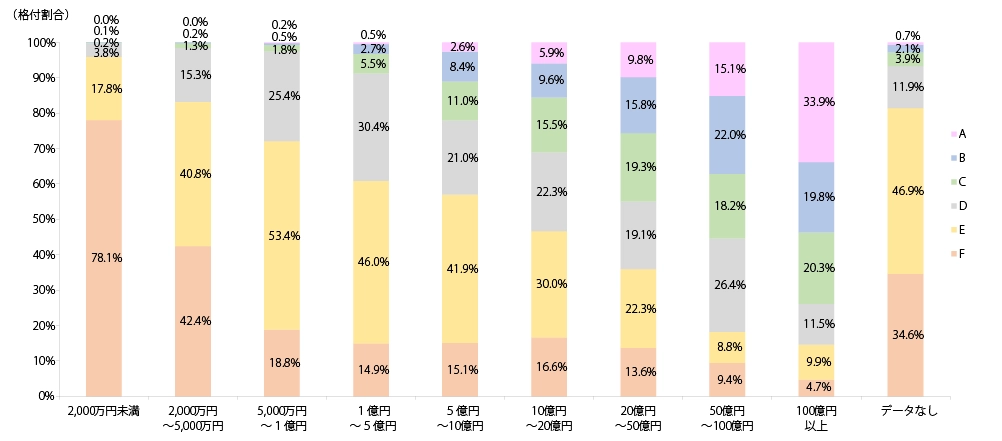

図表4 売上高×格付構成

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

2022年度に生存していた企業(以下、2022年度生存企業)における売上高別の企業数としては、「データなし」を除くと「1億円~5億円」(4,040社)が最も多いが、「データなし」が44.0%を占めており、売上高の開示姿勢が消極的な企業が多い。倒産確率としては、「50億円~100億円」(2.4%)が突出して高く、売上高5,000万円~10億円においては、やや低下がみられるものの、全体的に1%以上の水準が多く、売上高規模にかかわらず倒産に対する注意が必要な業種といえる。(図表3)

2022年度にRM格付(A~F格)が付与されていた企業(以下、2022年度格付企業)における売上高別の格付構成比としては、高格付(A~C格)は「100億円以上」(74.0%)が最も高く、低格付(E・F格)は「2,000万円未満」(95.9%)、「2,000万円~5,000万円」(83.2%)が高い。売上高1億円以上になると高格付割合が斯業種全体の高格付割合(6.0%)を上回るのに対して、「2,000万円未満」においては、F格割合(78.1%)が8割近くに達しており、他の売上高規模に比べて突出して高いことから、斯業種においては、売上高2,000万円と1億円が与信判断における目安の一つと捉えることができよう。(図表4)

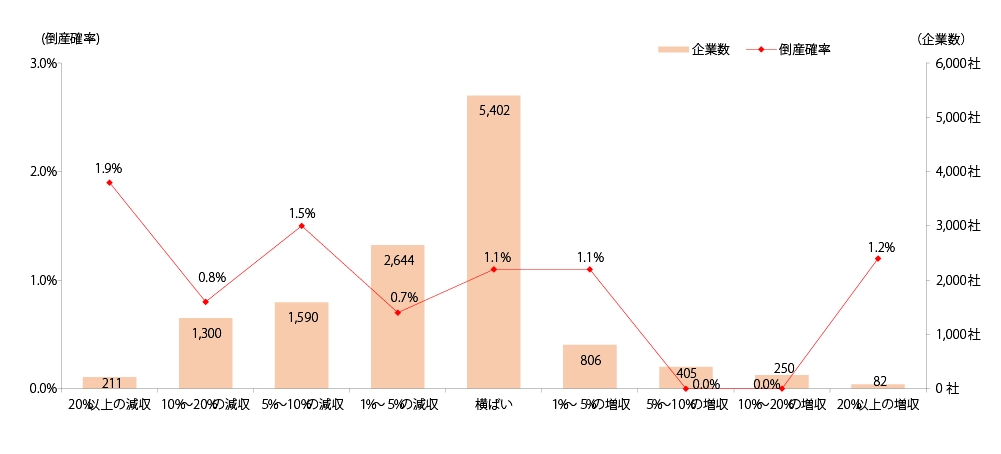

図表5 増減収率×企業数

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(データなし除く)

(注)2022年度末日時点で生存している企業を対象に、保有する最新決算(2021/3期~2023/3期)で集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

図表6 従業員数×企業数

(注)2022年度末日時点で生存している企業を対象に集計(データなし除く)

(注)2022年度末日時点で生存している企業を対象に集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

2022年度生存企業における増減収率別の企業数としては、「横ばい」(5,402社)が全体の42.6%を占め、最も多い。また、「減収」(5,745社)が半数近くを占めている一方で、「増収」(1,543社)は12.2%に留まっていることから、斯業種の業況は悪化傾向にあることが表れている。倒産確率としては、「増収」において、倒産が発生しにくい状態がうかがえる反面、「20%以上の減収」(1.9%)、「5%~10%の減収」(1.5%)など、「減収」においては、倒産リスクがやや高い傾向にあることが表れている。(図表5)

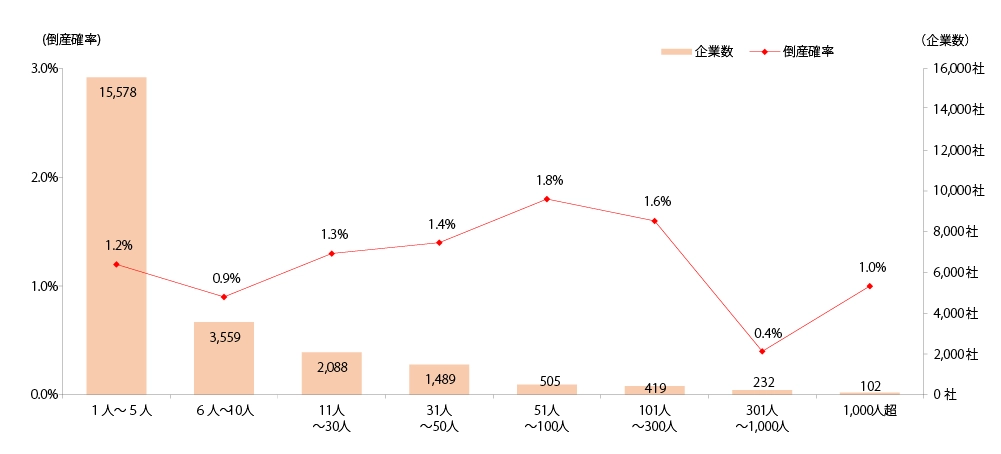

2022年度生存企業における従業員数別の企業数としては、「1人~5人」(15,578社)が65.0%を占め最も多く、17業種中2位の高水準となっている。また、従業員数10人以下の企業で全体の79.8%を占めており、小規模・零細企業が多いことが表れている。倒産確率としては、「51人~100人」(1.8%)と「101人~300人」(1.6%)が高いが、突出して高い区分は無く、総じて1%~1.5%程度の水準となっていることから、従業員数にかかわらず倒産リスクに注意すべき業種といえよう。(図表6)

図表7 設立からみた業歴×企業数

(注)2022年度末日時点で生存している企業を対象に集計

(注)2022年度末日時点で生存している企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

図表8 地域×格付構成

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(データなし除く)

(注)2022年度末日時点で生存している企業のうち、格付がA~F格企業を対象に集計(データなし除く)(出所)リスクモンスターが独自に収集した情報に基づく集計結果

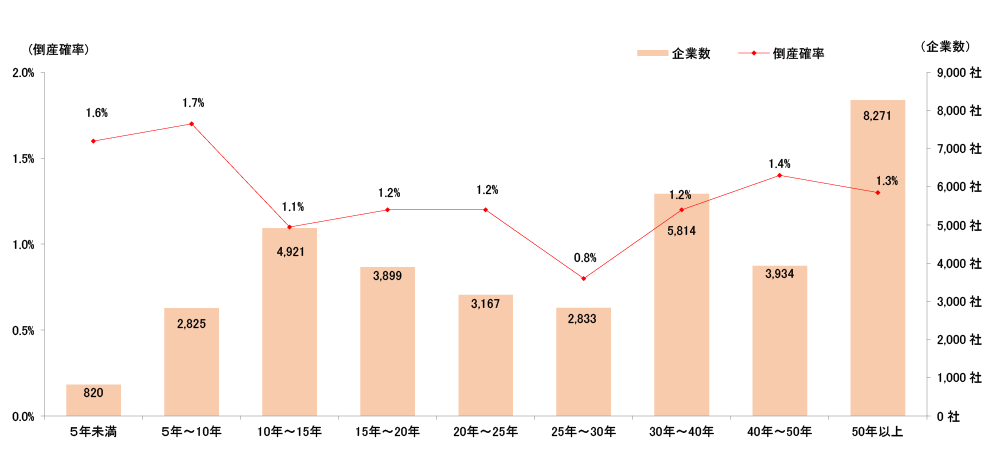

2022年度生存企業における設立からみた業歴別の企業数としては、「50年以上」(8,271社)が全体の22.7%を占め最も多く、業歴30年以上の老舗企業が全体の49.4%を占めている。倒産確率としては、突出して高い区分は無いが、「5年~10年」(1.7%)、「5年未満」(1.6%)など、業歴10年未満を中心に高い傾向にあり、他の区分においても1%前後の水準となっていることから、斯業種においては、業歴にかかわらず倒産リスクが存在することに注意する必要がある。(図表7)

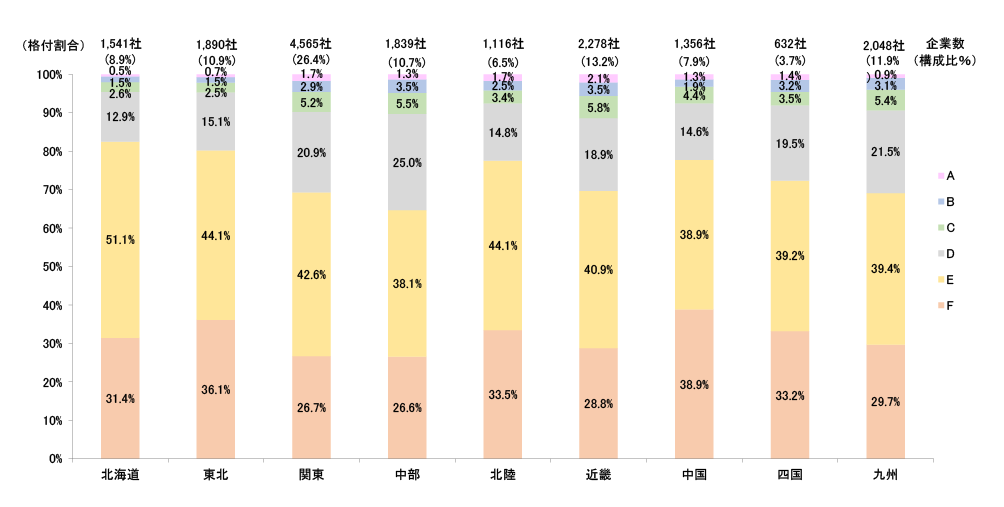

2022年度格付企業における地域別の企業数構成としては、「関東」(4,565社)が最も多く、「近畿」(2,278社)、「九州」(2,048社)と続き、上位3地域で51.5%を占めている。格付構成比としては、高格付(A~C格)は高い地域でも10%程度である一方、低格付(E・F格)はほとんどの地域において7割以上を占めていることから、斯業種においては、全体的に信用力が低い傾向にあることが表れている。また、斯業種においては、飲食料品卸売業と同様に「九州」の企業数割合や高格付割合が高い点が特徴の一つといえる。(図表8)

図表9 他業種比較

【飲食料品卸売業と比較した増減収率×企業数割合】

(注)2022年度末日時点で生存している企業を対象に集計

(注)2022年度末日時点で生存している企業を対象に集計(出所)リスクモンスターが独自に収集した情報に基づく集計結果

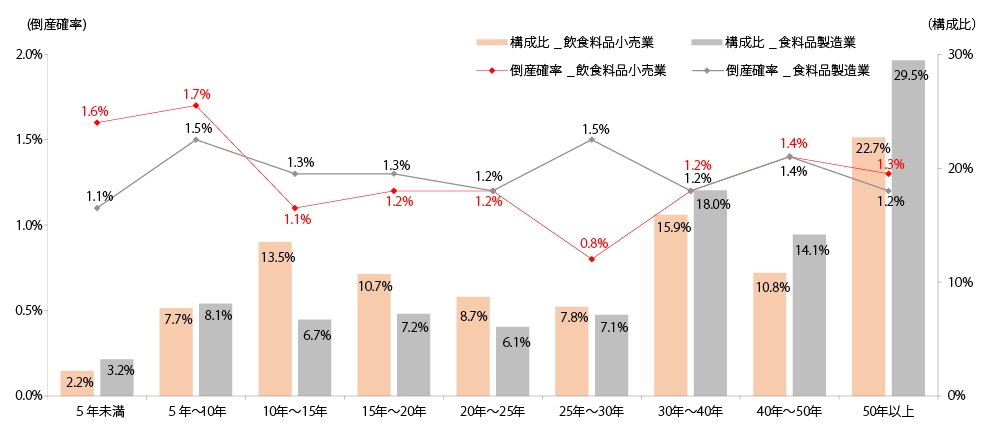

「飲食料品小売業(以下、斯業種)」と「食料品製造業(以下、比較業種)」について、「業歴別」の企業数構成比および倒産確率を比較した。

業歴別の企業数構成比は、両業種ともに老舗企業が高いが、「30年以上」において、斯業種(49.4%)の方が比較業種(61.7%)よりも12.3ポイント低いのに対して、「20年未満」では、斯業種(34.1%)の方が比較業種(25.2%)よりも8.9ポイント高くなっており、比較業種の方が、より老舗企業が多いことが表れている。

倒産確率としては、両業種とも多少の上下はあるものの、概ねすべての区分で1.5%前後の水準となっており、特に「30年以上」においては、両業種とも同程度の倒産確率であり近似している。他方、「5年未満」においては、斯業種(1.6%)と比較業種(1.1%)に若干の差が生じている点は相違性がみられる。

斯業種と比較業種は、扱う商材が同種であるが、小売業である斯業種の方が製造業である比較業種よりも初期投資の観点から参入障壁は低く競争が激しいことが、斯業種の業歴の浅い企業において比較業種よりも倒産確率が高い水準になっている要因の一つと考えられる。(図表9)

※リスクモンスター会員様はログインいただくことで詳細版までご覧いただけます。