経営と財務の状況が一目瞭然!決算書の見方と分析方法について

決算書を読むスキルは、ビジネスマンであれば必須スキルのひとつといえます。しかし、決算書にはさまざまな種類があるため、その分析方法まで理解するのは難しいと感じる方もいるでしょう。この記事では、そのような方々に向けて、決算書の基礎知識をはじめ、その見方や分析方法などについても詳しく解説します。決算書の見方や分析方法について知りたい方は、ぜひ参考にしてみてください。

なんのために作る?決算書の基礎知識

まずは、決算書について詳しくお伝えします。決算書とは、会社にどれぐらいの儲けが出ているのか、会社の財政状態はどうなっているのかなど、会社の状況をまとめた書類のことです。決算書を確認することで自社の経営状況だけでなく、取引先の会社の状況も見えてきます。上場企業を含めた株式会社は、株主が出資した資金を経営陣がどのように運用しているのかを報告する義務があり、決算書はそのためのツールとしても活用できます。

また、決算書は、金融機関の融資審査や企業を取り巻くステークホルダーが、パートナーを判断するときの材料にもなります。どのくらいの利益や損失を出しているか、財産の変化はどの程度かなどを見て、その企業と取引をしても問題ないかを確認するために使われるのです。なお、決算を行う月を決算月といい、日本では税法改正などの都合によって3月に決算を行う企業が多くなっています。

この4つは押さえておこう!決算書の種類と見方

決算書は、貸借対照表、損益計算書、キャッシュフロー計算書の3つが特に大切です。これに加えて、会社が利益をどのような用途に使用したかを示す株主資本等変動計算書も知っておくと良いでしょう。ここでは決算書の種類と見方について解説します。

貸借対照表

貸借対照表は、会社の1年間の財政を示す書類で「資産」「負債」「純資産」が記載されています。その中の純資産は、資産と負債の差額を計算して求めることが可能です。貸借対照表は「資産=負債と純資産の合計」の式が必ず成り立つことから、「バランスシート」とも呼ばれます。

資産とは、会社が所有している財産のことで、現金や預金などの「流動資産」、建物や土地などの「固定資産」、これら以外の「繰延資産」(研究開発費など)の3つに分けられるでしょう。この中でも、一般的に流動性が高いと考えられる流動資産が重要なポイントになり、会社を経営するうえではこの資産が多ければ多いほど良い経営状態といえます。

一方、負債はいずれ返済が必要なお金のことで、返済期日が1年以内の「流動負債」と、返済期日が1年を超える「固定負債」に分けられます。このうち固定資産は比較的安定した資金として認識することが可能です。貸借対照表は資産・負債・純資産のバランスが大切といえます。純資産の金額に着目し、マイナスになっていないかどうかを確認するだけでも、大まかな状況を把握できるでしょう。

損益計算書

損益計算書は、会社が1年間でどれだけの利益をあげたのか、またどの程度の費用を使ったのかを示す書類です。この書類では、会社の業績を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益に分類して示しています。

売上総利益は、当期中の売上高から売上原価を引いた1年間の粗利益のこと、営業利益は、本業で稼いだ利益のことで、その事業の収益性を確認することができます。また、経常利益は、営業利益と営業外収益の合計から営業外費用を引いたもの、税引前当期純利益は、経常利益と特別利益の合計から特別損失を引いたもので、営業以外の臨時的な損益も含めた最終的な利益のことを指します。

さらに当期純利益は、税引前当期純利益から税金を引くことで求められ、法人税などを差し引いた最終的な企業の利益のことです。利益と売上高は混同されることがありますが、異なるものなので注意しましょう。利益は売上高から費用を引いた、実際に儲かった金額である一方、売上高は商品やサービスを提供して得た売上の合計金額であり、そこにかかった費用が引かれていない点が特徴です。

損益計算書を確認する際には、損益分岐点をチェックしましょう。売上が増えていたとしても、費用がかかりすぎると利益はなくなります。このときの境界線を損益分岐点といい、損益分岐点を超えていなければ黒字と判断できるのです。

キャッシュフロー計算書

キャッシュフロー計算書は、現金の流れを示した書類のことです。この書類を見ることで、どこで現金を使用し、どのように現金を増やしたのかを把握できます。利益を出しているにもかかわらず、現金が残っていないのであれば、キャッシュフロー計算書で現金の流れを追う必要があるでしょう。

損益計算書と似ている面があるため混同する人もいるかもしれませんが、損益計算書は収益と費用を表すものであり、キャッシュフロー計算書のように現金の増減を表すものではない点が異なります。

キャッシュフロー計算書には、営業活動、投資活動、財務活動の3つの区分があり、営業活動の部分を見ることで事業活動によるお金の流れが把握できます。また、投資活動の部分を見ることで投資によるお金の流れ、財務活動の部分を見ることで資金調達と返済の実態が把握できるでしょう。

なお、キャッシュフロー計算書を見る際にはこの3つのバランスに注目することが大切です。たとえば、営業活動と財務活動のキャッシュフローがマイナスで投資活動のみプラスであるのは、資産の売却を行い借入金の返済をしている企業によくある特徴といえます。また、営業活動がマイナスで財務活動と投資活動がプラスになっているときも当面の資金繰りに苦労している可能性が考えられます。

株主資本等変動計算書

株主資本等変動計算書は、貸借対照表のなかにある純資産の項目にフォーカスした内容が記載されていて、会社の純資産が1年間にどのように変動したかを把握するために活用できます。2006年の会社法施行によって、株主資本等変動計算書はすべての会社での作成が義務づけられました。

合資会社や合同会社では「社員資本等変動計算書」と呼ばれます。会社法が施行されたことで、株主総会や取締会の決定があれば、いつでも剰余金の配当ができるようになりましたが、株式資本の計数変動を貸借対照表や損益計算書類だけで把握することが難しくなりました。そのような状況を改善するために作られたのが、この株主資本等変動計算書なのです。

株主資本等変動計算書を確認する際には、「当期首残高」「当期変動額合計」「当期末残高」に着目しましょう。「当期首残高」は、前期末に貸借対照表に記載された純資産の各項目に該当する金額、「当期変動額合計」は、その期中に変動した項目ごとの変動額、「当期末残高」は、期末時点の残高であり、貸借対照表の純資産の各項目に該当する金額です。株主資本等変動計算書を上から順に確認していくことで、純資産の変動額が把握できるようになっています。

経営状況・財務状況を的確に判断!決算書の分析方法

決算書の数字を分析することによって、事業戦略を立てたり、会社がこのまま成長維持の可能性などを判断したりすることができます。分析の観点はさまざまありますが、この段落では、「収益性」「安全性」「効率性」の3つの観点から決算書の分析方法を解説します。

収益性

儲かっている会社なのかを判断をする収益性に関する分析は、どのような会社であっても重要なポイントになるでしょう。収益性分析をするうえで参考に使われる指標にはさまざまなものがありますが、損益計算書には売上高にかかわる指標がたくさん詰まっています。

たとえば、確保しておくべき売上高を知りたいときは「損益分岐点売上高」を、利益を効率よく出せているかについては「売上高経常利益率」を見て判断すると良いでしょう。また、会社の売上高の成長性の判断をしたい場合は、「売上高増加率」を計算します。

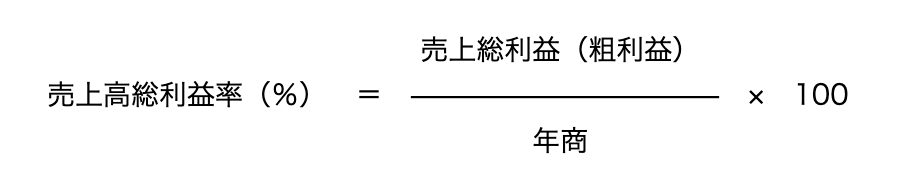

売上高総利益率(粗利益)

売上高総利益率は、利益の源泉である売上総利益(粗利益)を売上高で割った比率で、粗利益率(粗利率)ともいいます。原価に対してどれだけの利益を載せて販売できているかを示す指標で、企業の収益力を分析する際に推移の分析や他社との比較を行うことは非常に重要です。

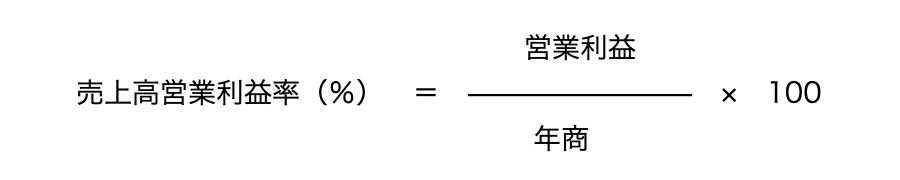

売上高営業利益率

売上高営業利益率は、企業の営業活動で生み出された営業利益を売上高で割った比率です。 商品自体の収益力だけでなく、販売組織の効率性などを含めた収益性が高いかどうかを示す重要な指標です。業種平均との比較、同業他社との比較、過去の実績との比較が重要です

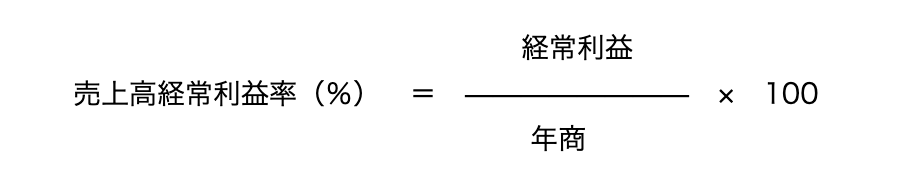

売上高経常利益率

売上高経常利益率は、企業の包括的な収益力である経常利益を売上高で割った比率です。 企業が1年間にどれだけ効率よく利益を上げることができたかを示すもので、企業の総合力がわかる代表的な指標と言えます。

安全性

会社が潰れない安全な状況かどうかは、たとえ大企業であっても常に分析しておく必要があり、会社の儲け以上に大事なことといえます。会社の安全性は貸借対照表を分析することで判断可能です。短期的な資金の安定性は「流動比率」を、中長期的な資金の安定性は「自己資本比率」を計算すれば求められます。

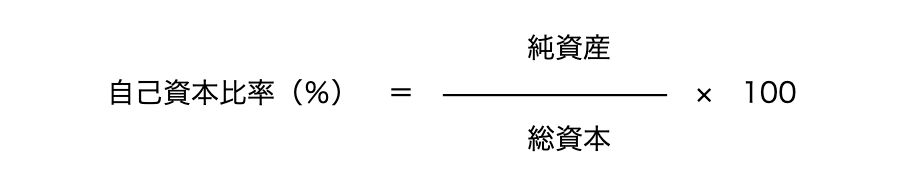

自己資本比率

企業の長期的な安定性は純資産(自己資本)の多寡にかかっています。自己資本は返済の必要がない自前の資金であり、自己資本の割合が大きければ大きいほど、借入などの他人資本への依存度が低くなり、経営は安定していると言えます。

自己資本比率は、業種にもよりますが30%を超えているようであれば問題は小さいでしょう。逆に10%を下回ると注意が必要であり、マイナスの場合(債務超過)は、警戒が必要な状態と言えます。

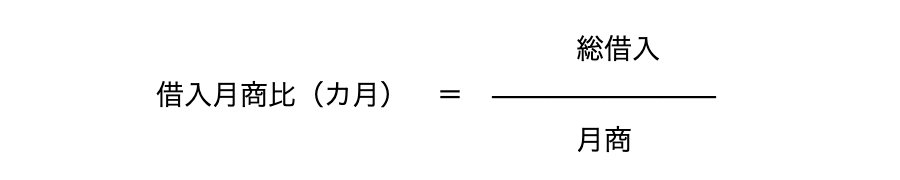

借入月商比

借入月商比は、借入金が月商の何倍の規模であるかを表す指標です。借入金と売上高を比較することで、借入金の規模が当該企業の事業規模と見合ったものかを測るための材料として活用することができます。

借入月商比の水準としては、一般に月商の5カ月分程度の借入金を有していると、借入過多と判断されることが多いですが、製造業等のような装置産業においては、事業を行う上で最初に設備投資をすることが前提となり、設備投資のための借入金がかさむために借入月商比は大きくなる傾向があります。逆に、商社(卸売業)などでは、売上高の規模が大きく、設備投資も比較的少ないことから、借入月商比は小さくなりやすいです。

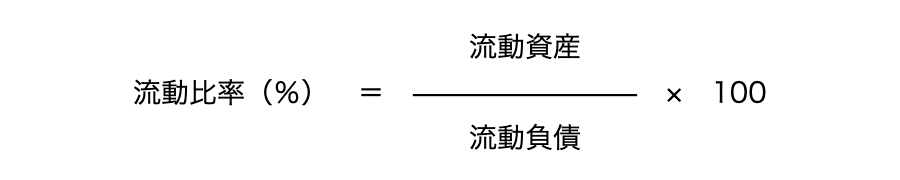

流動比率

企業の支払能力を見る指標の一つに流動比率があります。これは、短期の支払能力の有無を見るものであり、1年以内に現金化できる資産である流動資産(現金・預金、受取手形、売掛金、在庫など)と、1年以内に支払わなくてはならない負債である流動負債(支払手形、買掛金、短期借入金など)とのバランスで判断します。当然ながら、入ってくる資金と出ていく資金とでは、入ってくる資金の方が多く、流動比率は少なくとも100%を超えていることが望ましいと言えます。

効率性

会社が効率よく運営されているかどうかの把握は経営分析の基本といえます。従業員が効率よく働いているかを知るためには生産性を確認します。生産性は一人あたりの売上高を出せば見えるため、売上高を従業員数で割り、一人あたりの売上高を算出してみましょう。しかし、一人あたりの売上高が大きいとしても費用が高ければ、単純に効率が良いとはいえないため注意が必要です。

また、1人当たりの売上総利益や経常利益で生産性を計算することもできます。効率性は投下した資本が上手く活用できているかどうかの視点も必要になりますが、損益計算書と貸借対照表を用いて総資本回転率を計算することで、投下資本と売上が効率よく行われているかどうかの分析も可能です。

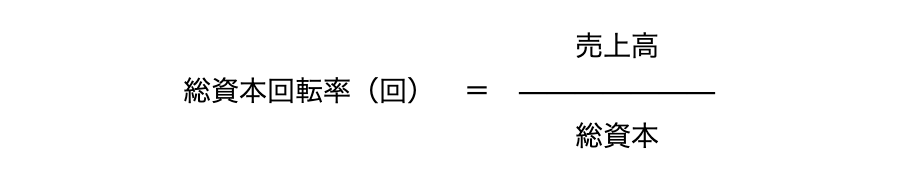

総資本回転率

投下した資本が年間に何回転して、売上高としてどう回収されたかを見ていく指標が、効率性分析の基本手法である総資本回転率です。少ない資本で、できるだけ多くの売上高を上げれば、資本は有効に利用されたことになります。

したがって、回転数は多いほど資本が効率的に活用されていると判断できます。

総資本回転率は1回を超えていることが望ましいですが、流通業は比較的高く、多額の設備投資が必要な製造業などは低くなる傾向にあります。

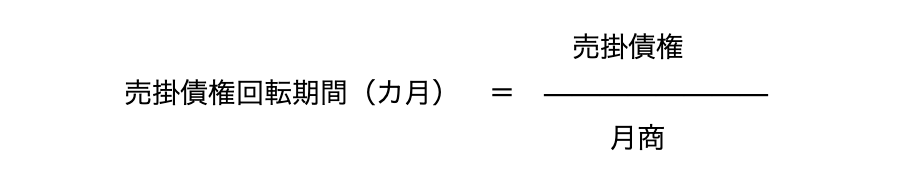

売掛債権回転期間

販売してから代金を回収するまでに何カ月要しているかという回収サイトがわかります。売掛債権の回収は早いに越したことはありません。したがって、売掛債権回転期間はできるだけ短い方がよいことはもちろんですが、業種特有の商慣習も勘案しながら分析することが重要です。

期間が短期化した場合は、回収努力や販売条件改善を行っているなどプラス材料とみるのが一般的ですが、逆に長期化した場合は、押込販売の実施や回収条件の悪化、不良債権の発生、融通手形の発生、粉飾などのマイナス要因が発生している可能性を疑う必要があります。

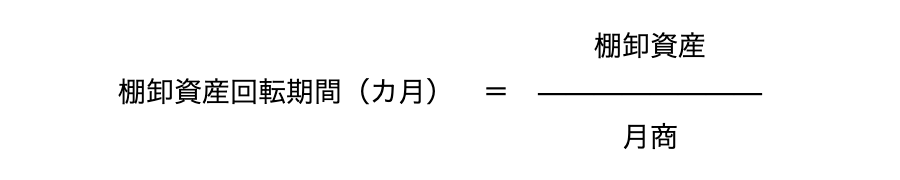

棚卸資産(在庫)回転期間

棚卸資産回転期間は、棚卸資産が仕入から販売まで在庫として何カ月間保有されているかを表します。短期間で販売できる方が好ましいのは言うまでもありませんが、在庫量を減らしすぎると品切れを起こし、売上機会の損失が生じることも考えられるため、業態に合った適正な在庫期間であることが重要です。

また、棚卸資産回転期間が短く、業績が順調な場合は、販売促進に伴う在庫の圧縮や在庫管理の徹底といった経営努力を評価してもよいでしょう。しかし、長期化している場合は、過剰在庫の存在、不良在庫(デッドストック)の発生、架空在庫や水増し在庫の計上等の粉飾に注意する必要があります。

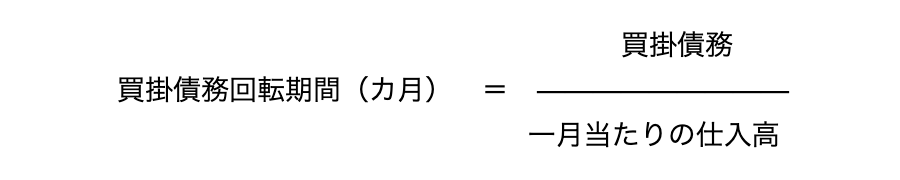

買掛債務回転期間

仕入から支払いまでに何カ月猶予があるかという支払サイトがわかります。

商慣習を勘案しながら、適正かどうかを判断することが重要です。期間が短期化した場合は、手元資金に余力があって現金買いの比率を高めている可能性がありますが、与信枠の減少から現金買いでなければ仕入ができなくなっている懸念もあります。逆に長期化している場合は、販売不振に陥って資金調達が間に合わず支払サイトを延長している懸念もあり、注意が必要です。

決算書はどこから調達できる?財務状況の調べ方

上場企業の決算書は、金融庁が運営する電子開示システム EDINET(エディネット)や各証券取引所のウェブサイトから取得することができます。多くの上場企業は、自社ホームページにも最新の決算書を掲載しており、「投資家情報」や「IR 情報」などのページから確認することが可能です。

非上場企業であっても、大企業(資本金5億円以上または負債の合計額が 200 億円以上)の場合は、金融商品取引法により決算書の開示義務があり、EDINET や企業のホームページから入手することが可能です。

出典:EDINET(https://disclosure2.edinet-fsa.go.jp/week0010.aspx)

また、すべての株式会社は官報や日刊新聞または電子公告のいずれかによる決算公告の開示義務(上場企業は有価証券報告書を提出するため免除)があり、これらに開示された決算書を入手することができます。官報は、3種類の公告方法のうち最も多くの企業が採用しています。インターネット上で閲覧が可能ですが、貸借対照表の「要旨」のみで、損益計算書は開示されないケースが多い点に注意が必要です。

電子公告の場合、自社のホームページに公告を掲載することが一般的です。官報と異なり、決算公告の内容は「要旨」ではなく「全文」を掲載し、5年分の決算書を公開し続ける必要があるため、官報や日刊新聞よりも多くの情報を入手することが可能です。

これらのほかにも、リスクモンスターで e-与信ナビや AIPDF の取得により、決算書を確認することも可能です。

決算書の分析は奥が深い!もっと知りたい方はリスクモンスターへ

決算書は銀行や税務署などに出すためだけに作るのではなく、会社の状態を分析する際に大きな力を発揮します。決算書の分析は奥が深く、今回紹介した観点以外でもさまざまなアプローチがあるのです。

リスクモンスターでは、決算書類をAI-OCRで自動読み込みをし、RM財務格付を簡単に取得できる決算書分析システムも提供しています。与信管理業務の効率化は、リスクモンスターにお任せください!